当行业讨论从“技术突破”逐渐转向“规模落地”,全球3D打印市场正在经历一轮更深层次的结构调整。从TCT Asia 2026现场的热度变化,到厂商战略重心的转移,可以明显感受到:增长的引擎正在重塑,市场逻辑也在悄然变化。

而CONTEXT刚刚发布的《2025年第四季度3D打印市场报告》,则让这场变化有了更清晰的数据坐标。

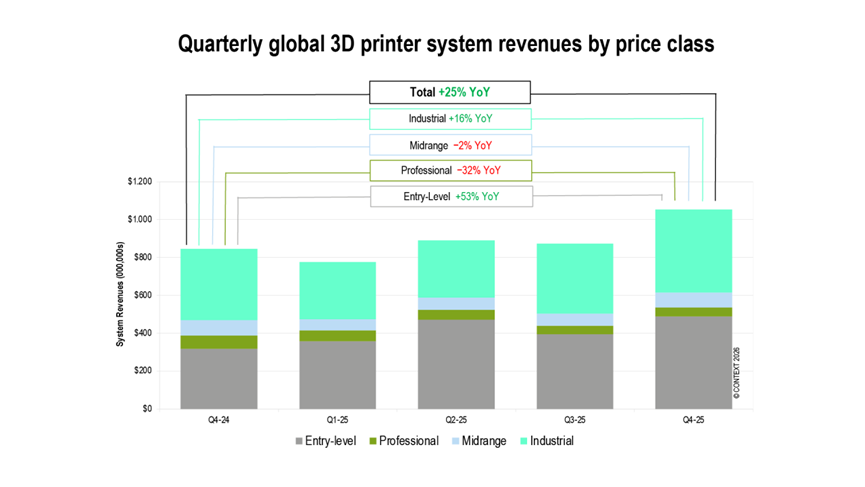

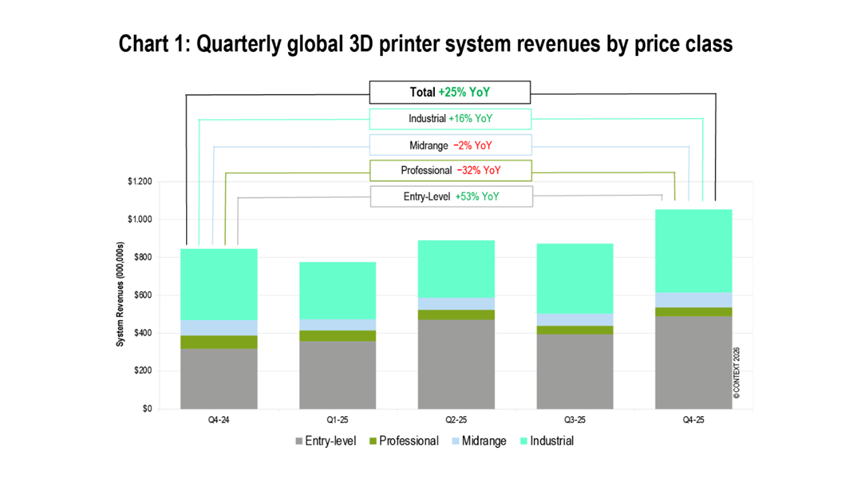

报告显示,2025年第四季度,全球3D打印机市场迎来了一个关键转折点。持续升温的入门级(Entry-level)市场,不仅成为核心增长引擎,也吸引了科技巨头的大规模战略资本持续涌入。

根据最新分析,2025年第四季度硬件系统总收入同比增长25%。这一增长主要来自两个方面:一是入门级设备出货量同比增长47%,带动收入同比提升53%;二是工业级设备出货量回暖,同比增长12%,对应收入增长16%。多重利好叠加,表明行业有望走出过去两年高端市场所经历的“需求低谷”。

入门级3D打印市场的热度可谓空前高涨,近期在上海举办的TCT Asia展会上,这一趋势体现得尤为直观,一方面技术创新持续涌现,另一方面消费端热情持续升温。

CONTEXT全球分析副总裁Chris Connery

于TCT Asia 2026「观察站」论坛现场分享观点

相比之下,工业级3D打印在2025年下半年开始回暖,但市场氛围已从过往的“高热预期”转向更加理性务实,企业逐步将重心放在关键行业与实际应用场景上。与此同时,中端与专业级市场仍在承受需求向低价区间迁移带来的压力,不过,工业级出货的回升为高端市场重新企稳带来了信号。

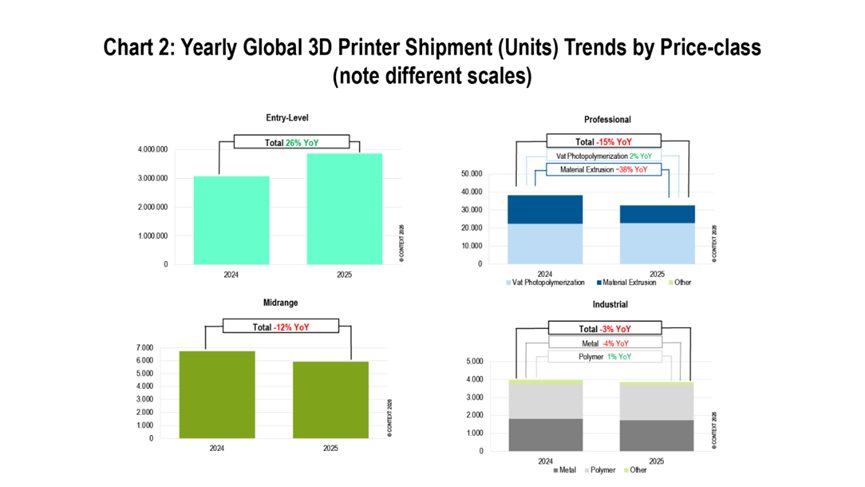

2025年第四季度,全球工业级(单价10万美元以上)3D打印系统出货量明显回升,延续了下半年以来的复苏趋势。这一轮增长并非局限于金属领域,也覆盖了全球范围内的聚合物设备。尽管2025年全年出货量仍同比下降3%,并已连续第四年下滑,但第四季度实现12%的同比增长,释放出阶段性回暖的积极信号。

从细分来看,聚合物领域表现亮眼。工业级聚合物3D打印设备在该季度出货量同比增长23%,其中光固化(Vat Photopolymerization)设备增长尤为突出,同比大幅提升39%。这一增长主要来自Carbon的复苏,以及市场领先企业联泰科技的持续发力。放眼全年,聚合物设备出货基本保持稳定,仅小幅增长1%。

金属领域方面,工业级金属设备在第四季度实现5%的同比增长,这一增量主要由金属粉末床熔融(PBF)技术贡献。全年范围内,金属设备出货量则同比下降4%,西方市场在2025年经历的并购动荡,对金属粘结剂喷射与金属材料挤出等技术路径产生了明显影响。

其中,金属粉末床熔融(PBF)子领域表现突出,第四季度出货量同比增长24%。从出货规模来看,中国厂商如铂力特、易加增材、中瑞科技和华曙高科占据主导地位,而在系统收入层面,EOS与Nikon SLM Solutions依旧保持领先。此外,长期深耕聚合物领域的联泰科技也在金属市场加速布局,来自鞋模领域的需求成为重要增长动力。

专业级(2,500–20,000美元)与中端(20,000–100,000美元)市场,持续受到所谓“Bambu效应”的影响——材料挤出类设备的需求不断向更低价格区间转移。

中端市场方面,2025年第四季度全球出货量同比下降6%,全年下降12%。在这一技术类型多样的细分市场中,全年出货量领先厂商包括联泰科技、Stratasys、Formlabs和中瑞科技。尽管材料挤出板块承压,粉末床熔融技术却在该价位段实现增长,尤其受益于HP推出的差异化升级策略。同时,这一价格区间在2025年经历了更为明显的行业整合,不少企业通过并购、重组或退出市场,使同比数据受到一定扰动。

专业级市场方面,第四季度出货量同比下降12%,全年下降15%,主要原因仍是材料挤出设备需求大幅回落。目前,当前,以光固化技术为基础的产品已占据主导地位,占该价位段全球出货量的71%。Formlabs以38%的市场份额位居全年首位,并实现较2024年的稳步增长。与此同时,一些新技术开始释放潜力,例如连续纤维复合材料系统(如FibreSeek,原Anisoprint),以及Flashforge即将推出的全彩材料挤出设备,都为市场注入新的想象空间。

面向终端用户的入门级3D打印机——涵盖普通消费者、专业用户以及全球范围内的制造型打印农场——在2025年第四季度出货量同比大幅增长47%,全年增长26%。放眼全球格局,中国在这一领域的地位,正如20世纪80年代的日本之于消费电子产业:当下几乎所有的技术创新与价格突破,均来自中国厂商。2025年,中国企业占据了全球超过90%的出货量。

从市场格局来看,拓竹科技以37%的份额稳居领先位置,创想三维、Elegoo和Anycubic同样位列第一梯队。随着市场不断成熟,商业化进程明显提速,例如创想三维已临近IPO阶段,同时也有消息称,多家行业头部企业正获得来自中国资本的数十亿美元级投资。

技术层面上,多色打印解决方案正成为新的增长驱动力,Snapmaker通过众筹创下纪录便是例证之一。与此同时,人工智能技术的引入,有望进一步降低使用门槛,使家庭3D打印更加易用、更加普及,从而持续拓展市场空间。

从长期来看,随着3D打印逐步从原型制造迈向规模化生产阶段,全球市场依然具备广阔的发展空间。短期内,在美国利率逐步宽松、中国市场持续强劲,以及全球航空航天与国防需求增长的共同推动下,2026年各个价格区间均有望实现增长。

预计在2026年,将有更多新技术与新价格方案进入市场,包括复合材料解决方案与全彩喷射技术,这将带动专业级市场重新恢复增长动能。整体来看,入门级市场仍将保持最快增速,工业级市场预计也将实现接近两位数的同比增长。虽然专业级与中端市场短期内增长节奏相对温和,但从中长期来看,仍有望逐步回升至历史高位。

*本文转载自海外机构CONTEXT。文中提到的公司不存在任何形式的商业合作、赞助、雇佣等利益关联。图片来自于网络,仅作辅助阅读的用途,不存在商业目的。版权归属于原作者,一旦有任何侵权之举,请权利人及时与我们联系,我们会即刻删除。

【关于TCT亚洲视角】

TCT视角聚焦全球增材制造市场,洞察增材制造的商业价值,与我们探索更多增材制造带来的无限可能。

TCT亚洲展公众号